- La intelligence artificielle stimule une croissance significative dans l’industrie des semi-conducteurs, avec des revenus projetés pour atteindre près d’un trillion de dollars d’ici 2029.

- Intel et Nvidia sont des acteurs clés sur le marché des semi-conducteurs, offrant des récits d’investissement distincts.

- Intel fait face à des défis, y compris une perte nette de 19,2 milliards de dollars et des problèmes de coûts de production, mais cherche à se redresser grâce à des puces personnalisées et à de nouvelles innovations comme la puce Panther Lake.

- Nvidia est le leader des puces AI, ayant réalisé une augmentation de 114 % de ses revenus en 2025, grâce à sa plateforme Blackwell Ultra.

- Les investisseurs sont confrontés à un choix entre le potentiel de retournement à long terme d’Intel et la croissance immédiate et la résilience de Nvidia.

- Nvidia est positionnée comme la force dominante dans l’industrie des semi-conducteurs AI, offrant de fortes perspectives de succès futur.

Le domaine numérique est en effervescence avec la promesse de l’intelligence artificielle, suscitant une explosion dans l’industrie des semi-conducteurs qui pousse les investisseurs à fouiller dans leurs porte-monnaie. Le secteur a connu une montée en flèche, réalisant une augmentation remarquable de 19 % de son chiffre d’affaires pour atteindre 627 milliards de dollars en 2024, avec des prévisions indiquant un bond vers près d’un trillion de dollars d’ici 2029.

Au cœur de cette ruée technologique se dressent deux titans : Intel et Nvidia. Chacune incarne un récit distinct dans la saga des semi-conducteurs, incitant les investisseurs à réfléchir à l’endroit où leurs gains pourraient se situer. Historiquement, Intel a régné sur le monde de l’informatique personnelle, son héritage s’étendant sur des décennies. Cependant, Nvidia a émergé en tant que pionnier de la renaissance des puces AI, sa technologie de pointe captivant l’industrie.

En examinant l’état actuel d’Intel, un tableau complexe se dévoile. Les actions de l’entreprise suggèrent une affaire à saisir, avec un ratio prix / valeur comptable signalant une sous-évaluation. Pourtant, sous la surface, des défis bouillonnent. Les revenus ont diminué et la situation financière d’Intel a subi un coup sévère avec une perte nette de 19,2 milliards de dollars à la fin de 2024. Ce déclin est largement dû aux turbulences rencontrées par son activité de fonderie. Avec ses propres fonderies, Intel ressent la pression d’augmentation des coûts de production – un fardeau qu’Nvidia contourne en externalisant la fabrication de puces.

Malgré cette turbulence, la détermination d’Intel reste ferme. Elle a lancé de nouvelles initiatives, fabriquant des puces sur mesure pour des géants comme Microsoft et Amazon, alors qu’ils se tournent vers des infrastructures AI personnalisées. De plus, la gamme de semi-conducteurs d’Intel a enregistré une modeste croissance de revenus, et sa dernière innovation, la puce Panther Lake pour PC, est prête à entrer en jeu, pouvant potentiellement revitaliser ses fortunes.

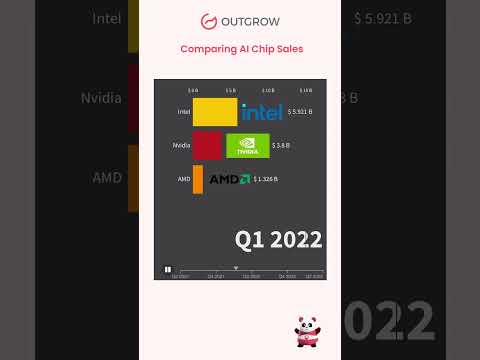

D’autre part, Nvidia surfe sur une vague d’innovation et de succès commercial. Elle a pulvérisé les attentes avec 130,5 milliards de dollars de revenus en 2025, enregistrant une augmentation de 114 % par rapport à l’année précédente. L’arme secrète de Nvidia ne réside pas dans les pierres angulaires des fonderies, mais dans son leadership visionnaire des puces AI. Sa plateforme Blackwell Ultra de pointe incarne l’avant-garde du développement AI, favorisant une nouvelle ère de raisonnement AI promise à transcender la reconnaissance de motifs traditionnelle.

Les géants de la technologie ont déjà commencé à se disputer la plateforme transformative de Nvidia, qui est un outil essentiel pour répondre aux exigences de puissance de calcul que les applications AI modernes imposent. Par conséquent, les perspectives financières de Nvidia semblent rien de moins qu’éblouissantes, la positionnant comme un choix convaincant pour l’investisseur visionnaire.

Pourtant, décider entre ces acteurs des semi-conducteurs n’est pas une affaire simple. Les actions d’Intel peuvent sembler alléchantes étant donné leur potentiel de retournement, surtout sous la nouvelle direction de Lip-Bu Tan. Toutefois, de telles transformations sont rarement rapides, nécessitant des changements stratégiques soutenus sur plusieurs années.

Inversement, Nvidia illustre la croissance et la résilience. Son action a peut-être récemment chuté, mais la trajectoire suggère qu’il ne s’agit que d’une pause. Les investisseurs cherchant des retours garantis dans le secteur AI en pleine explosion pourraient trouver la solide performance de Nvidia et ses plans futurs trop prometteurs à ignorer.

Ainsi, tandis qu’Intel offre un récit de retournement potentiel pour l’investisseur patient, Nvidia se distingue comme l’étoile des semi-conducteurs susceptible de briller le plus, menant la révolution de la technologie AI. En alliant innovation de pointe à une solide santé financière, Nvidia incarne l’avenir du succès des semi-conducteurs à l’ère de l’intelligence artificielle.

La montée imparable des semi-conducteurs AI : Nvidia contre Intel

Aperçu

Dans le paysage en constante évolution de l’intelligence artificielle et de la technologie des semi-conducteurs, la bataille pour la domination entre Intel et Nvidia est au premier plan. Alors que l’industrie des semi-conducteurs prévoit une croissance stupéfiante atteignant près d’un trillion de dollars d’ici 2029, les investisseurs sont désireux de déchiffrer quel titan offre les rendements les plus prometteurs.

Principales Informations

1. Prévisions du marché des semi-conducteurs

– Croissance Exponentielle : L’industrie des semi-conducteurs se prépare à une croissance exponentielle, avec des projections soulignant un bond significatif à 627 milliards de dollars de revenus d’ici 2024. Cette montée répondra aux demandes croissantes dans les secteurs AI, automobile et électronique grand public.

– Tendances de l’Industrie : Une tendance moteur est l’intégration croissante des applications AI et d’apprentissage automatique, qui nécessitent des semi-conducteurs avancés conçus pour un traitement rapide des données et une efficacité énergétique. Gartner note que les puces AI ne sont pas juste une tendance, mais un changement fondamental dans l’infrastructure technologique.

2. Défis et Perspectives d’Intel

– Luttes Actuelles : Intel a subi une perte nette critique de 19,2 milliards de dollars en 2024, principalement en raison de l’augmentation des coûts de production et de défis dans son activité de fonderie. Cependant, des efforts pour diversifier en fabriquant des puces sur mesure pour Microsoft et Amazon indiquent un pivot stratégique vers l’infrastructure AI.

– Initiatives Stratégiques : Sous une nouvelle direction, Intel a lancé la puce Panther Lake, visant à revamper sa position sur le marché des PC. Son attrait réside dans les gains potentiels à long terme, surtout si ces initiatives se révèlent fructueuses.

3. L’essor triomphant de Nvidia

– Succès des Ventes et Innovation : Nvidia a rapporté 130,5 milliards de dollars de revenus en 2025. Sa croissance est ancrée dans sa plateforme Blackwell Ultra, qui pousse les frontières du développement AI et de la puissance de calcul.

– Attrait pour les Investisseurs : Avec un leadership visionnaire dans les puces AI et une forte demande de la part des géants de la technologie, Nvidia projette une santé financière robuste. Cela la positionne comme un choix attrayant pour ceux axés sur la croissance et l’innovation.

Comment Décider : Intel contre Nvidia

Aperçu des Avantages et Inconvénients

– Intel : Offre un potentiel de retournement avec des actions sous-évaluées et de nouvelles initiatives stratégiques. Cependant, cela nécessite de la patience, car les transformations prennent du temps.

– Nvidia : Offre un potentiel de croissance immédiat avec un succès financier éprouvé et une technologie élite. Elle reste un choix privilégié pour les investisseurs cherchant à s’impliquer dans l’essor de l’IA.

Cas d’Utilisation Réels

– Développement AI : Les puces de Nvidia sont parfaites pour les applications AI telles que les véhicules autonomes et les centres de données, qui nécessitent une immense puissance de traitement.

– Fabrication de Puces Personnalisées : Le passage d’Intel à la création de puces personnalisées répond aux entreprises comme Microsoft et Amazon cherchant des solutions AI uniques. Cette flexibilité pourrait devenir une source de revenus significative.

Prévisions et Recommandations

Informations & Prévisions

– Domination de Nvidia : Étant donné les tendances actuelles et la puissance d’innovation, Nvidia est susceptible de continuer à diriger la croissance sur le marché des semi-conducteurs, particulièrement grâce aux applications AI en expansion.

– Récupération d’Intel : Bien que difficile, la récupération d’Intel dépend du succès des initiatives stratégiques autour de l’infrastructure AI et de l’efficacité de la nouvelle direction.

Recommandations Actionnables

– Nvidia : Envisagez d’investir dans Nvidia pour des gains à court et moyen terme, notamment si vous cherchez une exposition au secteur AI en pleine expansion.

– Intel : Pour ceux prêts à prendre des risques et à adopter un horizon à long terme, Intel offre une opportunité d’investissement potentiellement sous-évaluée, surtout à mesure que de nouveaux cycles de produits se déroulent.

Pour plus d’informations sur les investissements technologiques, visitez CNBC.

En pesant les tendances du marché, les perspectives des entreprises et les initiatives stratégiques, les investisseurs peuvent prendre des décisions éclairées sur l’endroit où placer leurs paris dans l’industrie dynamique des semi-conducteurs alimentée par l’IA.