- A inteligência artificial está impulsionando um crescimento significativo na indústria de semicondutores, com receitas projetadas para atingir quase um trilhão de dólares até 2029.

- A Intel e a Nvidia são players chave no mercado de semicondutores, oferecendo narrativas de investimento distintas.

- A Intel enfrenta desafios, incluindo uma perda líquida de 19,2 bilhões de dólares e problemas com custos de produção, mas busca recuperação por meio de chips personalizados e inovações como o chip Panther Lake.

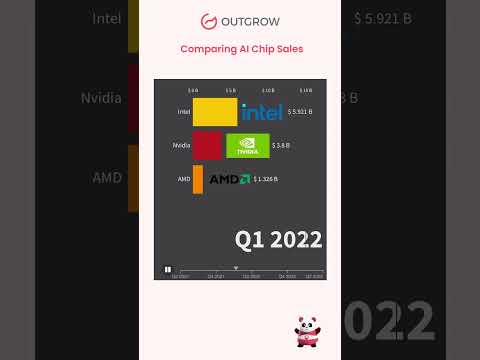

- A Nvidia lidera em chipsets de IA, alcançando um aumento de 114% nas receitas no exercício fiscal de 2025, impulsionada pela sua plataforma Blackwell Ultra.

- Os investidores enfrentam a escolha entre o potencial de recuperação a longo prazo da Intel e o crescimento imediato e resistência da Nvidia.

- A Nvidia está posicionada como a força líder na indústria de semicondutores de IA, oferecendo perspectivas sólidas para o sucesso futuro.

O mundo digital está agitado com a promessa da inteligência artificial, provocando uma onda de crescimento na indústria de semicondutores que tem feito investidores correrem para suas carteiras. O setor testemunhou um aumento meteórico, alcançando um crescimento notável de 19% na receita, totalizando 627 bilhões de dólares em 2024, com previsões que indicam um salto para quase um trilhão de dólares até 2029.

No cerne dessa corrida pelo ouro tecnológico estão dois titãs: Intel e Nvidia. Cada um encarna uma narrativa distinta na saga dos semicondutores, convidando os investidores a ponderarem onde seus ganhos podem estar. Historicamente, a Intel reinou no mundo da computação pessoal, sua história se estendendo por décadas. No entanto, a Nvidia surgiu como uma líder no renascimento dos chips de IA, com sua tecnologia de ponta cativando a indústria.

Olhar através da lente do estado atual da Intel revela um tableau complexo. As ações da empresa sugerem uma pechincha, com uma relação preço sobre valor contábil sinalizando subavaliação. No entanto, por trás da superfície, desafios fervem. A receita diminuiu e a posição financeira da Intel sofreu um duro golpe com uma perda líquida de 19,2 bilhões de dólares ao final de 2024. A desaceleração deve-se em grande parte ao tumulto enfrentado por seu negócio de fundição. Com fundições próprias, a Intel sente a pressão dos custos de produção crescentes — um fardo que a Nvidia evita ao terceirizar a fabricação de chips.

Apesar dessa turbulência, a determinação da Intel permanece firme. Ela lançou novas iniciativas, fabricando chips personalizados para gigantes como Microsoft e Amazon, enquanto ambos se voltam para infraestruturas de IA personalizadas. Além disso, a linha de semicondutores da Intel relatou um modesto crescimento na receita, e sua mais recente inovação, o chip Panther Lake para PCs, está prestes a entrar em cena, potencialmente revitalizando suas fortunas.

Por outro lado, a Nvidia cavalga alta em uma onda de inovação e sucesso de vendas. Ela superou as expectativas com 130,5 bilhões de dólares em receita no exercício fiscal de 2025, saltando 114% em relação ao ano anterior. A arma secreta da Nvidia não reside nas pedras fundamentais das fundições, mas em sua liderança visionária em chipsets de IA. Sua plataforma Blackwell Ultra simboliza a fronteira do desenvolvimento de IA, promovendo uma nova era de raciocínio em IA que promete transcender o reconhecimento de padrões tradicional.

Gigantes da tecnologia já começaram a clamar pela plataforma transformadora da Nvidia, que é uma ferramenta essencial para as demandas de poder computacional que as aplicações modernas de IA impõem. Consequentemente, a perspectiva financeira da Nvidia parece nada menos que estelar, projetando-a como uma escolha atraente para o investidor de visão futura.

No entanto, decidir entre esses gigantes dos semicondutores não é uma tarefa simples. As ações da Intel podem ser tentadoras, dado seu potencial de recuperação, especialmente sob a nova liderança de Lip-Bu Tan. No entanto, tais transformações raramente são rápidas, exigindo mudanças estratégicas sustentadas ao longo dos anos.

Por outro lado, a Nvidia exemplifica crescimento e resistência. Suas ações podem recentemente ter caído, mas a trajetória sugere que é apenas uma pausa. Investidores que buscam retornos garantidos no setor de IA em expansão podem achar o forte desempenho da Nvidia e seus futuros planos promissores demais para serem ignorados.

Assim, enquanto a Intel oferece uma história de possível recuperação para o investidor paciente, a Nvidia se destaca como a estrela dos semicondutores que provavelmente brilhará mais intensamente, liderando a revolução na tecnologia de IA. Ao combinar inovação de ponta com uma saúde financeira robusta, a Nvidia incorpora o futuro do sucesso dos semicondutores na era da inteligência artificial.

A Ascensão Imparável dos Semicondutores de IA: Nvidia vs. Intel

Visão Geral

No cenário em constante evolução da inteligência artificial e da tecnologia de semicondutores, a batalha pela dominância entre Intel e Nvidia ocupa o centro do palco. À medida que a indústria de semicondutores busca alcançar um crescimento impressionante de quase um trilhão de dólares até 2029, os investidores estão ansiosos para decifrar qual titã oferece os retornos mais promissores.

Principais Insights

1. A Previsão do Mercado de Semicondutores

– Crescimento Exponencial: A indústria de semicondutores está pronta para um crescimento exponencial, com projeções enfatizando um aumento significativo para 627 bilhões de dólares em receita até 2024. Esse aumento atenderá à crescente demanda nos setores de IA, automotivo e eletrônicos de consumo.

– Tendências da Indústria: Uma tendência crescente é a integração de aplicações de IA e aprendizado de máquina, que requerem semicondutores avançados projetados para processamento rápido de dados e eficiência energética. Gartner nota que os chipsets de IA não são apenas uma tendência, mas sim uma mudança fundamental na infraestrutura tecnológica.

2. Desafios e Perspectivas da Intel

– Lutas Atuais: A Intel enfrentou uma perda líquida crítica de 19,2 bilhões de dólares em 2024, principalmente devido ao aumento dos custos de produção e desafios em seu negócio de fundição. No entanto, esforços para diversificar fabricando chips personalizados para Microsoft e Amazon indicam uma mudança estratégica rumo à infraestrutura de IA.

– Iniciativas Estratégicas: Sob nova liderança, a Intel lançou o chip Panther Lake, visando revitalizar sua posição no mercado de PCs. Seu apelo reside em potenciais ganhos a longo prazo, especialmente se essas iniciativas se mostrarem bem-sucedidas.

3. O Surgimento Triunfante da Nvidia

– Sucesso em Vendas e Inovação: A Nvidia relatou 130,5 bilhões de dólares em receita no exercício fiscal de 2025. Seu crescimento é ancorado em sua plataforma Blackwell Ultra, que está empurrando os limites do desenvolvimento de IA e do poder computacional.

– Apelo para Investidores: Com liderança visionária em chipsets de IA e demanda significativa de gigantes da tecnologia, a Nvidia projeta uma saúde financeira robusta. Isso a posiciona como uma escolha atraente para aqueles focados em crescimento e inovação.

Como Decidir: Intel vs. Nvidia

Visão Geral dos Prós e Contras

– Intel: Oferece potencial para uma recuperação com ações subvalorizadas e novas iniciativas estratégicas. No entanto, requer paciência, pois transformações levam tempo.

– Nvidia: Proporciona potencial de crescimento imediato com sucesso financeiro comprovado e tecnologia de elite. Permanece uma escolha preferida para investidores que buscam se envolver no boom de IA.

Casos de Uso no Mundo Real

– Desenvolvimento de IA: Os chipsets da Nvidia são perfeitos para aplicações de IA, como veículos autônomos e centros de dados, que requerem imenso poder de processamento.

– Fabricação de Chips Personalizados: O movimento da Intel para criar chips personalizados atende a empresas como Microsoft e Amazon que buscam soluções únicas de IA. Essa flexibilidade pode se tornar uma fonte significativa de receita.

Previsões e Recomendações

Insights & Previsões

– Dominância da Nvidia: Dadas as tendências atuais e a capacidade inovadora, a Nvidia está propensa a continuar liderando o crescimento no mercado de semicondutores, impulsionada particularmente pela expansão das aplicações de IA.

– Recuperação da Intel: Embora desafiadora, a recuperação da Intel depende do sucesso de iniciativas estratégicas em torno da infraestrutura de IA e da eficácia da nova liderança.

Recomendações Ação

– Nvidia: Considere investir na Nvidia para ganhos de curto a médio prazo, especialmente se buscar exposição ao setor de IA em expansão.

– Intel: Para aqueles dispostos a abraçar o risco e um horizonte de longo prazo, a Intel oferece uma potencial oportunidade de investimento subvalorizada, especialmente à medida que novos ciclos de produtos se desenrolam.

Para mais insights sobre investimentos em tecnologia, visite CNBC.

Ao pesar as tendências do mercado, as perspectivas das empresas e as iniciativas estratégicas, os investidores podem tomar decisões informadas sobre onde colocar suas apostas na dinâmica indústria de semicondutores impulsionada pela IA.